Pierwszą partię kwot na wydobycie i hutnictwo pierwiastków ziem rzadkich uruchomiono w 2024 r., kontynuując sytuację związaną z ciągłym kontyngentem na wydobycie luźnych lekkich pierwiastków ziem rzadkich oraz ograniczoną podażą i popytem na średnie i ciężkie pierwiastki ziem rzadkich. Warto zaznaczyć, że pierwsza partia indeksu pierwiastków ziem rzadkich została wyemitowana ponad miesiąc wcześniej niż ta sama partia indeksu w roku ubiegłym i niecałe dwa miesiące przed emisją trzeciej partii indeksu w roku 2023.

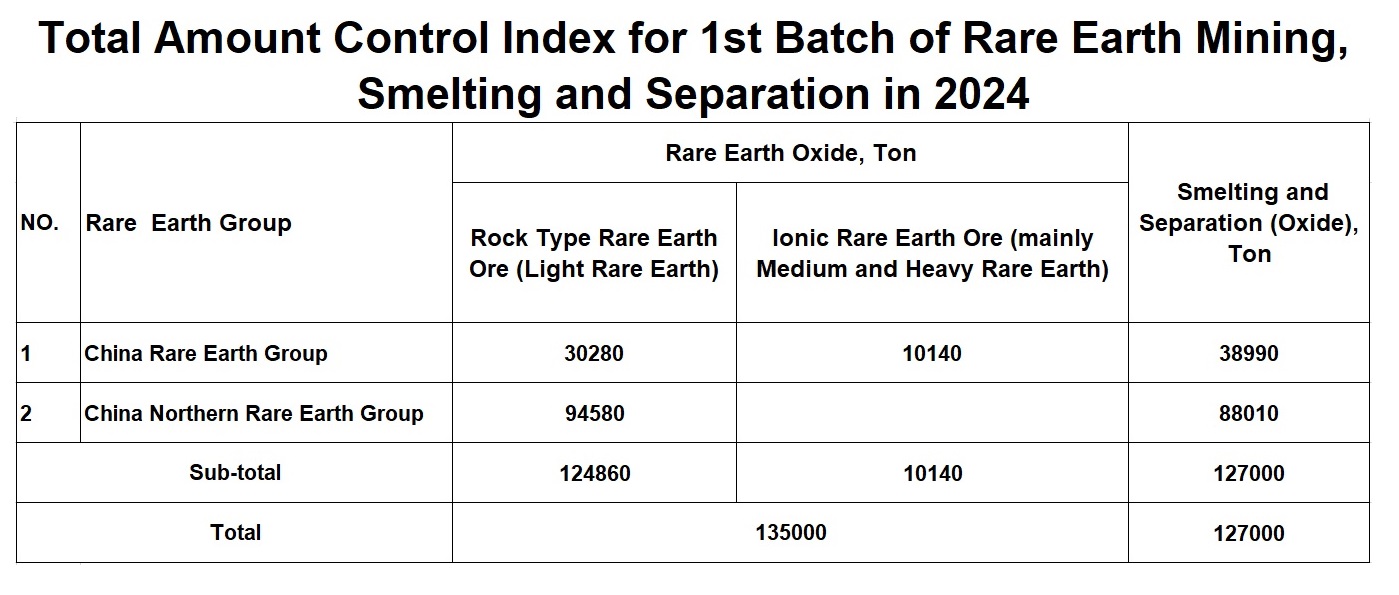

Wieczorem w dniu 6 lutego Ministerstwo Przemysłu i Informatyki oraz Ministerstwo Zasobów Naturalnych wydały obwieszczenie w sprawie całkowitego limitu kontrolnego dla pierwszej partii wydobycia, wytapiania i separacji pierwiastków ziem rzadkich w 2024 r. (zwane dalej „Zawiadomieniem ”). W zawiadomieniu wskazano, że łączna kwota kontrolna dla pierwszej partii wydobycia, wytapiania i separacji pierwiastków ziem rzadkich w 2024 r. wyniosła odpowiednio 135 000 ton i 127 000 ton, co stanowi wzrost o 12,5% i 10,4% w porównaniu z tą samą partią w 2023 r., ale dynamika wzrostu rok do roku uległa zawężeniu. W pierwszej partii wskaźników górnictwa ziem rzadkich w 2024 r. wyraźnie zawęziła się dynamika górnictwa lekkiego ziem rzadkich, natomiast wskaźniki górnictwa średniego i ciężkiego ziem rzadkich wykazały ujemną dynamikę. Zgodnie z obwieszczeniem pierwsza partia wskaźników wydobycia lekkich metali ziem rzadkich w tym roku wynosi 124900 ton, co stanowi wzrost o 14,5% w porównaniu z tą samą partią w roku ubiegłym, znacznie niższą niż stopa wzrostu wynosząca 22,11% w tej samej partii w roku ubiegłym; Jeśli chodzi o wydobycie średnio- i ciężkiego pierwiastka rzadkiego, pierwsza partia wskaźników średnio- i ciężkiego pierwiastka rzadkiego w tym roku wyniosła 10100 ton, co oznacza spadek o 7,3% w porównaniu z tą samą partią w roku ubiegłym.

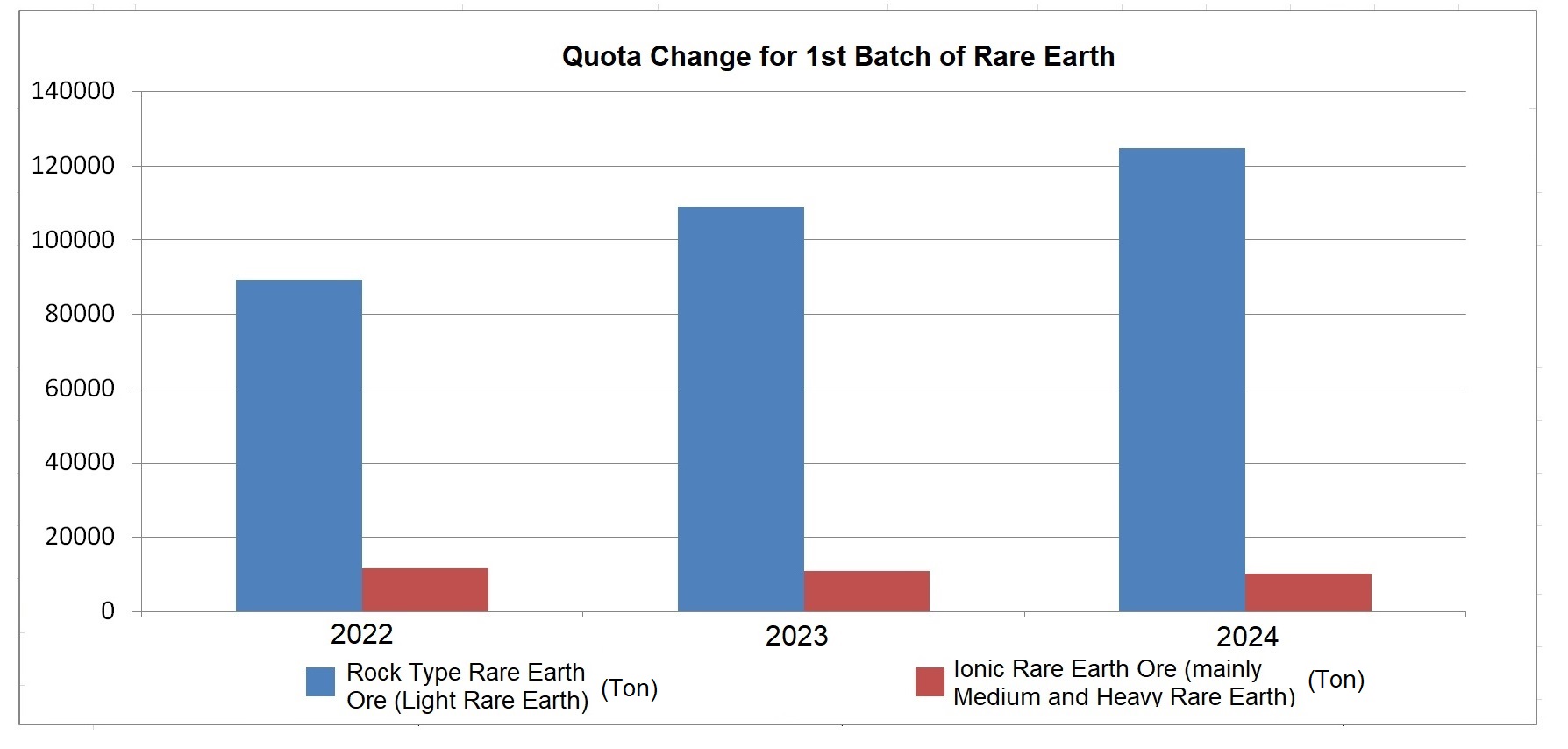

Z powyższych danych wynika, że w ostatnich latach roczne wskaźniki wydobycia i hutnictwa pierwiastków ziem rzadkich stale rosną, z roku na rok zwiększał się przede wszystkim udział lekkich pierwiastków ziem rzadkich, natomiast średni i ciężki udział pierwiastków ziem rzadkich pozostała niezmieniona. Indeks średnich i ciężkich pierwiastków ziem rzadkich nie wzrasta od wielu lat, a w ciągu ostatnich dwóch lat nawet spadł. Z jednej strony wynika to ze stosowania w eksploatacji pierwiastków ziem rzadkich typu jonowego metod ługowania basenowego i hałdowego, co będzie stanowić istotne zagrożenie dla środowiska ekologicznego obszaru górniczego; Z drugiej strony średnie i ciężkie zasoby metali ziem rzadkich w Chinach są ograniczone, a kraj nie zapewnił wydobycia przyrostowego w celu ochrony ważnych zasobów strategicznych.

Ponadto, według danych Generalnej Administracji Ceł, w 2023 r. Chiny zaimportowały łącznie 175852,5 ton surowców ziem rzadkich, co oznacza wzrost o 44,8% rok do roku. W 2023 r. Chiny zaimportowały 43856 ton niezidentyfikowanych tlenków metali ziem rzadkich, co oznacza wzrost o 206% rok do roku. W 2023 r. import mieszanych węglanów metali ziem rzadkich do Chin również znacząco wzrósł, a skumulowana wielkość importu wyniosła 15109 ton, co oznacza wzrost rok do roku aż do 882%. Ze statystyk celnych wynika, że przywóz do Chin jonowych minerałów ziem rzadkich z Birmy i innych krajów znacznie wzrósł w 2023 r. Biorąc pod uwagę stosunkowo wystarczającą podaż jonowych minerałów ziem rzadkich, późniejszy wzrost wskaźników jonowych minerałów ziem rzadkich może być ograniczony.

Struktura alokacji pierwszej partii wskaźników dotyczących wydobycia i wytapiania pierwiastków ziem rzadkich została skorygowana w tym roku, przy czym w zawiadomieniu pozostały jedynie Chińska Grupa ds. Ziem Rzadkich i Północna Grupa ds. Ziem Rzadkich, natomiast Grupy Xiamen Tungsten i Guangdong ds. pierwiastków ziem rzadkich nie zostały uwzględnione. Pod względem strukturalnym China Rare Earth Group jest jedyną grupą zajmującą się metalami ziem rzadkich posiadającą wskaźniki dla górnictwa lekkiego i średniociężkiego wydobycia metali ziem rzadkich. W przypadku średnich i ciężkich pierwiastków ziem rzadkich zaostrzenie wskaźników jeszcze bardziej uwydatnia ich niedobór i strategiczną pozycję, podczas gdy ciągła integracja strony podaży będzie w dalszym ciągu optymalizować krajobraz branżowy.

Eksperci branżowi twierdzą, że indeks pierwiastków ziem rzadkich prawdopodobnie będzie nadal rósł wraz ze wzrostem wydobycia metali na dalszych etapach łańcucha dostawfabryki materiałów magnetycznychnadal rozwijać produkcję. Oczekuje się jednak, że w przyszłości tempo wzrostu wskaźników pierwiastków ziem rzadkich ulegnie znacznemu spowolnieniu. Obecnie podaż surowców ziem rzadkich jest wystarczająca, jednak ze względu na niskie ceny na rynku kasowym zyski strony wydobywczej zostały ograniczone, a posiadacze osiągnęli punkt, w którym nie mogą w dalszym ciągu oferować zysków.

W 2024 r. zasada całkowitej kontroli ilości pozostanie niezmieniona po stronie podaży, natomiast strona popytowa odniesie korzyści z szybkiego wzrostu w obszarach nowych pojazdów energetycznych, energetyki wiatrowej i robotów przemysłowych. Wzorzec podaży i popytu może przesunąć się w stronę podaży przewyższającej popyt. Oczekuje się, że światowy popyt naPrazeodym Tlenek neodymuosiągnie 97100 ton w 2024 r., co oznacza wzrost o 11000 ton rok do roku. Dostawy wyniosły 96300 ton, co oznacza wzrost o 3500 ton rok do roku; luka podażowo-popytowa wynosi -800 ton. Jednocześnie wraz z przyspieszeniem integracji chińskiego łańcucha przemysłu metali ziem rzadkich i wzrostem koncentracji przemysłu oczekuje się, że wzrośnie siła dyskursywna grup zajmujących się metalami ziem rzadkich w łańcuchu branżowym oraz ich zdolność do kontrolowania cen, a wsparcie dla oczekuje się, że ceny metali ziem rzadkich ulegną wzmocnieniu. Materiały z magnesami trwałymi są najważniejszym i najbardziej obiecującym obszarem dalszych zastosowań pierwiastków ziem rzadkich. Reprezentatywny produkt materiałów z magnesami trwałymi ziem rzadkich, wysokowydajny magnes neodymowy, jest stosowany głównie w dziedzinach o cechach wysokiego wzrostu, takich jak nowe pojazdy energetyczne, turbiny wiatrowe iroboty przemysłowe. Eksperci przewidują, że światowy popyt na wysokowydajny magnes neodymowo-żelazowo-borowy osiągnie w 2024 r. 183 000 ton, co oznacza wzrost o 13,8% rok do roku.

Czas publikacji: 19 lutego 2024 r